¿Qué pasa si no tengo seguro de diferencia de valor?

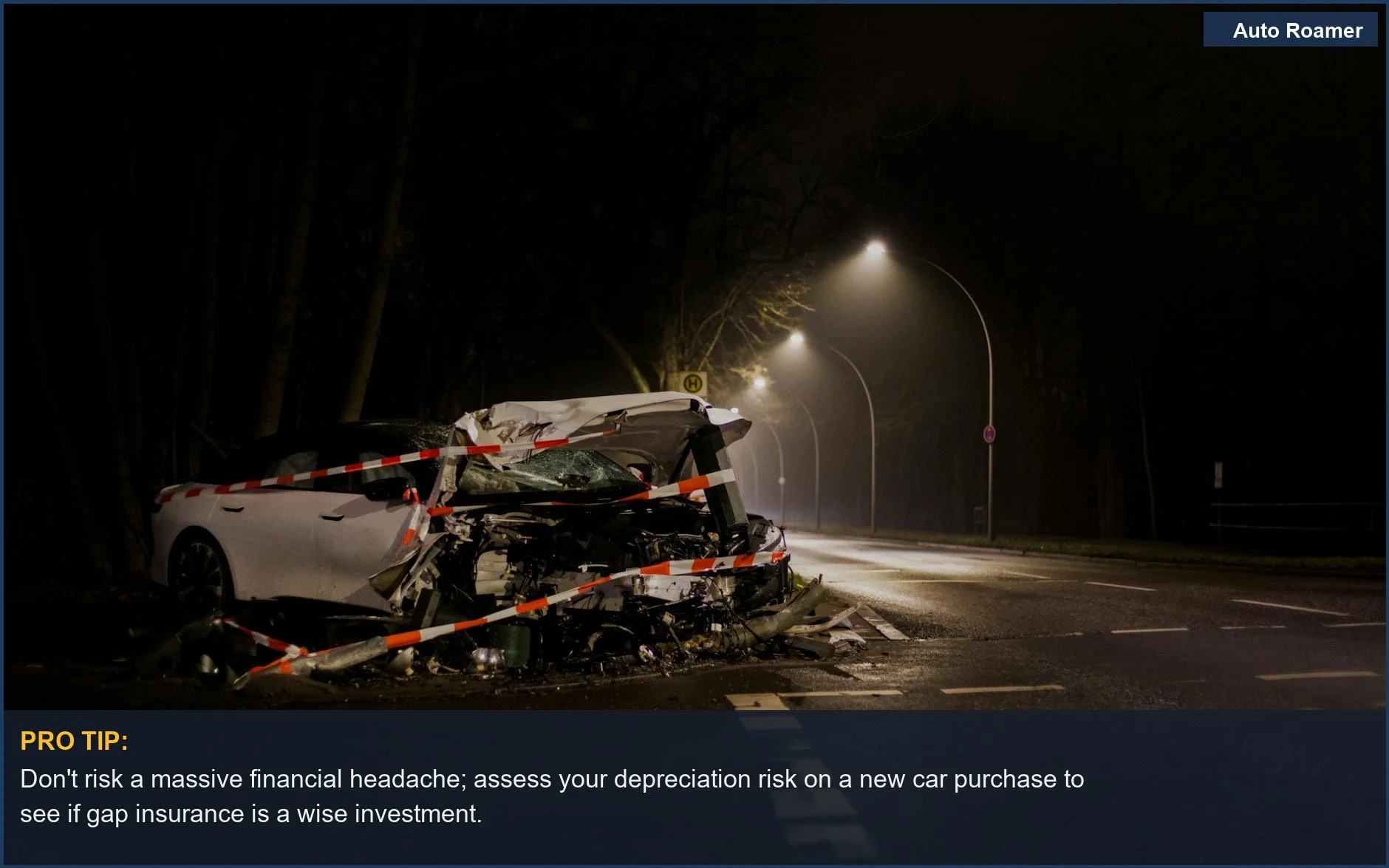

Si no tienes seguro de diferencia de valor, podrías tener que pagar miles de dólares después de que tu coche sea declarado pérdida total. Este no es un escenario de pesadilla teórico; es lo que sucede cuando el valor de mercado de tu coche cae más rápido de lo que puedes pagar el préstamo.

Si no tienes seguro de diferencia de valor, podrías tener que pagar miles de dólares después de que tu coche sea declarado pérdida total. Este no es un escenario de pesadilla teórico; es lo que sucede cuando el valor de mercado de tu coche cae más rápido de lo que puedes pagar el préstamo. Mi amigo Dave aprendió esto de la manera difícil después de que su sedán de tres años se encontró con un ciervo en la zona rural de Ohio. Todavía debía $12,000, pero la compañía de seguros solo lo valoró en $9,500.

¿Esa diferencia de $2,500? Ese fue el nuevo gasto imprevisto de Dave. Nolo explica cómo esto puede dejarte en una situación desfavorable con tu préstamo.

La respuesta principal

Entonces, ¿qué pasa si no tienes seguro de diferencia de valor y tu coche es declarado pérdida total? La versión corta y desagradable es que pagas la diferencia. WalletHub lo resume bastante bien: eres responsable del saldo restante de tu préstamo o arrendamiento. Tu compañía de seguros pagará el valor en efectivo real (ACV) del coche en el momento del accidente, pero eso es todo. Si el saldo de tu préstamo es mayor que ese ACV, ese es tu problema, no el de ellos. Digamos que compraste un coche nuevo por $30,000 y financiaste $28,000. Tres años después, después de un montón de pagos, todavía debes $15,000. Pero como los coches se deprecian muchísimo, especialmente en los primeros años, su valor de mercado ahora es solo de $12,000. Si se declara pérdida total, tu compañía de seguros te extiende un cheque por $12,000. ¿Ingeniería brillante, verdad? Excepto que todavía debes $15,000 de ese préstamo. ¿Ese déficit de $3,000? Eso es lo que el seguro de diferencia de valor habría cubierto. Sin él, debes esos $3,000 de tu bolsillo. Allstate explica esto claramente. Esta es exactamente la razón por la que el seguro de diferencia de valor generalmente se recomienda para coches nuevos, especialmente si pagaste un pequeño pago inicial. La mayor depreciación ocurre justo después de salir del concesionario. Mi primer coche, un Honda Civic usado, ya había sufrido ese golpe inicial, así que me salté el seguro de diferencia de valor. ¿Pero para mi camioneta actual, que compré nueva? Pagué esos pocos dólares extra al mes. Se sintió como un seguro barato contra un día realmente malo. Protective Asset Protection tiene una sección completa de preguntas frecuentes sobre esto. ¿Cuáles son tus opciones si te encuentras en este aprieto? Puedes intentar negociar con la compañía de seguros o tu prestamista, pero no te hagas ilusiones. Nolo sugiere esto, pero rara vez es un éxito rotundo. A veces, los prestamistas te permitirán incluir el saldo restante del préstamo en un nuevo préstamo de coche, pero eso solo significa que estás pagando intereses sobre dinero que debes por un coche que ya no tienes. Es un error de novato pensar que el pago del seguro lo cubre todo.

Por qué esto importa para tu situación

Todo este asunto del seguro de diferencia de valor importa porque impacta directamente en tu bolsillo después de un gran error, como declarar tu vehículo como pérdida total. Aquí está el desglose: * **El golpe financiero inmediato:** Si no tienes seguro de diferencia de valor y tu coche es declarado pérdida total, tendrás que pagar la diferencia entre lo que paga la compañía de seguros y lo que aún debes del préstamo. Por ejemplo, si el valor de tu coche es de $10,000 pero debes $13,000, de repente tienes que pagar $3,000. Crockett Law Group detalla esto. * **Estar "upside down" en un préstamo:** Este es el término oficial para deber más por tu coche de lo que vale. Sin seguro de diferencia de valor, esta es tu nueva realidad. Sigues haciendo pagos por un coche que está en un depósito de chatarra en algún lugar. Es como pagar el alquiler de un apartamento del que te han desalojado. * **Comprar un vehículo de reemplazo:** Si necesitas un coche nuevo rápidamente, esos $3,000 (o más) que debes por el coche declarado pérdida total deben ser resueltos. Tu prestamista podría permitirte incluir esa deuda en un nuevo préstamo, pero ahora también estás pagando intereses sobre esa deuda antigua. Eso es un doble golpe que nadie quiere. * **Potencial de intercambio de colateral:** En algunos casos raros, tu prestamista podría permitirte transferir el préstamo a un vehículo de reemplazo, conocido como intercambio de colateral. La Oficina del Comisionado de Seguros de Washington menciona esta posibilidad. No es una garantía, pero es algo a preguntar si te encuentras en esa terrible situación.

Tomando la decisión correcta

Decidir si obtener un seguro de diferencia de valor no se trata solo de agregar otra línea a tu factura del seguro del coche; se trata de protegerte de un dolor de cabeza financiero masivo. Aquí está la jugada real: * **Evalúa tu riesgo de depreciación:** Si estás comprando un coche nuevo y pagando menos del 20% de entrada, o si planeas financiar por más de 60 meses, eres un candidato principal para el seguro de diferencia de valor. Esos primeros años son cuando los coches pierden valor más rápido. La Oficina del Comisionado de Seguros de Washington tiene algunos buenos puntos sobre esto. * **Compara costos:** El seguro de diferencia de valor a través de tu aseguradora de autos suele ser más barato que lo que un concesionario o prestamista podría ofrecer. Recuerdo haber mirado una opción de $15/mes de mi compañía de seguros frente a una tarifa única de $600 del concesionario. No hubo competencia. Pregunta primero a tu aseguradora. * **Entiende qué cubre:** El seguro de diferencia de valor cubre la diferencia entre el valor en efectivo real de tu coche y lo que debes. No cubre cosas como cargos por pagos atrasados o garantías extendidas. Lean la letra pequeña, amigos. * **Es tranquilidad:** Por un costo relativamente bajo, el seguro de diferencia de valor puede ahorrarte miles si ocurre lo peor. Es la versión de $50 de no tener que vender un riñón para pagar un coche declarado pérdida total.

🏅 Looking for Gear Recommendations?

Check out our tested gear guides for products that work with this setup:

Fuentes

- Mi coche fue declarado pérdida total pero todavía debo dinero. ¿Y ahora qué? - Nolo

- Seguro de diferencia de valor | Oficina del Comisionado de Seguros

- Preguntas frecuentes sobre GAP - Protective Asset Protection

- Qué hacer cuando tu coche es declarado pérdida total y todavía debes dinero

- wallethub.com

- ¿Qué es el seguro de diferencia de valor? | Allstate

Preguntas Frecuentes

Si debo $10,000 por mi coche declarado pérdida total, y la compañía de seguros ofrece $8,000, ¿puedo simplemente pagar la diferencia de $2,000 yo mismo y quedarme con el coche?

¿Realmente necesito una herramienta especial para comprobar si mi coche está "nivelado" para dormir?

¿Qué pasa si compro un coche usado y barato y no obtengo seguro de diferencia de valor, y se declara pérdida total un mes después? ¿Estoy totalmente arruinado?

¿No tener seguro de diferencia de valor puede dañar permanentemente mi puntaje de crédito?

Oí que el seguro de diferencia de valor es solo una estafa que los concesionarios promocionan para ganar dinero extra. ¿Es eso cierto?

Casey - The Weekend Warrior

Weekend car camper and road trip enthusiast. Focuses on practical, budget-friendly solutions for families and first-time campers.